청년안심주택도 전세사기…안전장치 왜 어려운데?

언론기사・2025.09.23

[커피챗 경제]보증보험 사각지대?①

보증보험 가입 어려운 사업구조

서울시 관리·감독 소홀도 한 몫 /삽화=황은진 기자[편집자주] 경제 얘기, 꼭 딱딱하게 해야 할까요? '커피챗 경제'는 커피 마시며 가볍게 수다 떨듯 경제 이슈를 풀어갑니다. "아니, 그거 들었어?"로 시작해서 "아~ 그렇구나!"로 끝나는 재미있는 경제 수다. 지금 가장 핫한 경제 이슈를 중심으로 호기심 어린 솔직한 질문과 속 시원한 답변으로 채워가겠습니다.

/삽화=황은진 기자[편집자주] 경제 얘기, 꼭 딱딱하게 해야 할까요? '커피챗 경제'는 커피 마시며 가볍게 수다 떨듯 경제 이슈를 풀어갑니다. "아니, 그거 들었어?"로 시작해서 "아~ 그렇구나!"로 끝나는 재미있는 경제 수다. 지금 가장 핫한 경제 이슈를 중심으로 호기심 어린 솔직한 질문과 속 시원한 답변으로 채워가겠습니다.

서울시 청년안심주택(이하 '안심주택'), 토지임대부 사회주택(이하 '사회주택'). 모두 주거비가 빠듯한 청년·신혼부부를 위한 대표적인 공공 주거복지 정책입니다.

비교적 깔끔한 시설에 교통 접근성이 좋은 집을 시세보다 저렴하게 공급받을 수 있죠. 무엇보다 '공공' 사업인만큼 '안전하다'는 인식이 있어 인기를 끌었습니다.

하지만 이들 주택에서 '사기' 이른바 전세금 미반환 사고가 터지며 충격을 주고 있습니다. 심지어 이들 주택 사업자가 보증보험에 가입하지 않아 세입자가 보증금을 돌려받지 못하는 황당한 일이 있었는데요.

"공공에서 하는 사업인데 어떻게 이런 일이?" 싶으실 겁니다. 안심주택과 사회주택은 모두 서울시가 운영하던 주거복지 정책이다보니 충격이 더 큰 것이었죠.

여기에는 안심주택과 사회주택 사업이 갖고 있는 구조적인 문제점이 있는데요. 한번 자세히 살펴볼까요?

안심주택, '공공' 주택이 아닐 수도 있다고?

안심주택은 서울시가 만 19~39세 청년을 대상으로 주거부담을 덜어주기 위해 2016년부터 도입한 주거복지 정책입니다. 서울시가 관리하고 홍보를 하는 주택사업이다 보니 100% 공공 소유라고 오인하기 쉬울텐데요. 그렇지 않습니다.

사업 운영방식을 보면 민간 사업자는 서울시의 지원을 받아 부지를 매입해 임대주택 건물을 짓는데요. 이 과정에서 일부 세대는 공공에 기부채납을, 나머지는 민간 사업자의 소유로 운영됩니다.

이에 따라 안심주택 건물 하나에 서울주택도시공사(SH)가 소유하는 '공공임대', 민간사업자 소유의 '민간임대' 세대가 공존하게 된 것이죠.

공공임대 주택은 나라의 소유다보니 전세사기 위험에서 자유로운데요. 민간임대는 얘기가 조금 달라집니다.

민간임대는 시의 지원을 받아 시세가 비교적 저렴할 뿐, 사실상 일반 전세집입니다. 세입자들의 전세금을 보호하기 위해선 보증보험에 가입되어 있어야 하는데요. 그렇지 않은 경우가 많습니다.

실제로 지난해부터 전세사기 사태가 불거진 안심주택은 모두 보증보험에 가입되지 않은 민간임대 세대였고요.

/그래픽=비즈워치청년'안심'주택 민간임대, 안심할 수 없다고?

/그래픽=비즈워치청년'안심'주택 민간임대, 안심할 수 없다고?

문제는 안심주택의 사업 구조 특성상 잠재적인 리스크가 있다는 건데요.

대부분의 안심주택은 민간 사업자들이 은행 대출을 많이 받아 착수합니다. 프로젝트 파이낸싱(PF)을 통해 전체 사업비의 90%까지 조달받을 수 있는데요. 이렇게 받은 대출을 민간 사업자는 임차인들로부터 거두는 보증금이나 월세를 받아 갚아나가게 됩니다.

이에 따라 안심주택의 사업성은 '금리'에 따라 크게 좌우된다고 할 수 있습니다. 민간 사업자가 빌린 돈의 규모가 워낙 크다보니 금리가 오르면 이자 부담이 커지게 됩니다. 금리 부담이 심각한 수준에 이르면 최악의 경우 안심주택에 대한 가압류·압류 조치로 이어질 수 있습니다. 이렇게 되면 기존 세입자들의 전세금까지도 함께 묶여 돌려받지 못할 수 있습니다. 사회주택은 뭐가 문제였어?

사회주택은 협동조합이나 사회적기업 등 비영리단체(NGO)가 정부의 지원을 받아 운영하는 형태의 임대주택입니다. 지난 2015년부터 2022년까지 약 7년간 청년·신혼부부에게 저렴한 시세로 주택을 공급해왔죠.

사업 구조를 살펴보면 먼저, SH공사가 NGO에 부지를 저렴하게 빌려주고, 건설비용 융자 등을 지원해줍니다. 이후 주택이 완공되면 NGO 단체는 세입자에게 보증금을 받고 주택을 제공해 사업을 운영합니다.

이렇다보니 사회주택의 부지(토지)는 서울시 명의, 건물은 NGO 것으로 분류돼 명의가 서로 불일치하게 되는데요. 문제는 이처럼 토지와 건물의 명의가 달라 보증보험 가입이 어렵다는 겁니다. 근본적으로 사회주택은 보증보험 가입을 못한다고 봐야겠죠.

게다가 사회주택은 사업성도 떨어지는 편입니다. 운영 사업자인 NGO는 사업구조상 자기자본 없이 공적 자금에만 의존할 수밖에 없는데요. 거기에 임대료도 시세 대비 80% 수준으로 책정돼 수익을 내기 어렵죠.

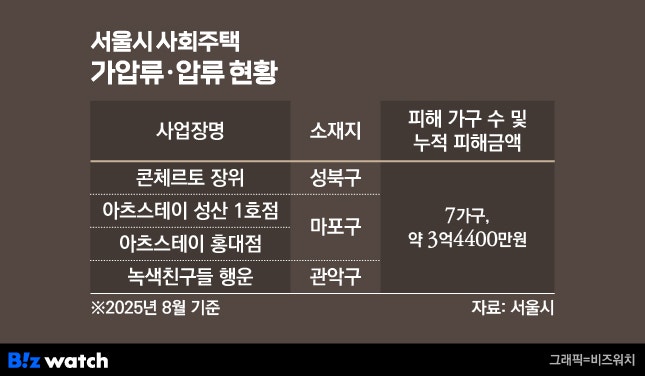

운영 사업자인 NGO는 사업구조상 자기자본 없이 공적 자금에만 의존할 수밖에 없는데요. 결국 지난 8월 기준 사회주택 중 4개의 사업장이 자금난으로 가압류·압류를 당하기도 했습니다.

/그래픽=비즈워치그럼 청년들은 어떻게 해야?

/그래픽=비즈워치그럼 청년들은 어떻게 해야?

당장 살 집이 필요한 청년들은 마냥 제도 개선만을 기다릴 수는 없는 상황일 겁니다.

그렇다고 민간임대주택을 마냥 부정적으로 간주하라는 뜻은 아닙니다. 민간임대라 해도 보증보험 같은 안전장치가 제대로 갖춰져 있기만 한다면, 주거비 부담을 크게 덜 수 있는 좋은 주거 정책이니까요.

다만 소중한 전세금을 보호하기 위해선 본인의 집이 보증보험에 가입된 상태인지 여부 등에 대한 정확한 정보를 미리 습득하고, 피해를 예방하기 위해 직접 움직일 필요가 있겠습니다.

다음에는 공공지원 임대가 아닌, 일반 주임사 주택에서도 볼 수 있는 보증보험 사각지대를 소개하겠습니다.

보증보험 가입 어려운 사업구조

서울시 관리·감독 소홀도 한 몫

/삽화=황은진 기자[편집자주] 경제 얘기, 꼭 딱딱하게 해야 할까요? '커피챗 경제'는 커피 마시며 가볍게 수다 떨듯 경제 이슈를 풀어갑니다. "아니, 그거 들었어?"로 시작해서 "아~ 그렇구나!"로 끝나는 재미있는 경제 수다. 지금 가장 핫한 경제 이슈를 중심으로 호기심 어린 솔직한 질문과 속 시원한 답변으로 채워가겠습니다.서울시 청년안심주택(이하 '안심주택'), 토지임대부 사회주택(이하 '사회주택'). 모두 주거비가 빠듯한 청년·신혼부부를 위한 대표적인 공공 주거복지 정책입니다.

비교적 깔끔한 시설에 교통 접근성이 좋은 집을 시세보다 저렴하게 공급받을 수 있죠. 무엇보다 '공공' 사업인만큼 '안전하다'는 인식이 있어 인기를 끌었습니다.

하지만 이들 주택에서 '사기' 이른바 전세금 미반환 사고가 터지며 충격을 주고 있습니다. 심지어 이들 주택 사업자가 보증보험에 가입하지 않아 세입자가 보증금을 돌려받지 못하는 황당한 일이 있었는데요.

"공공에서 하는 사업인데 어떻게 이런 일이?" 싶으실 겁니다. 안심주택과 사회주택은 모두 서울시가 운영하던 주거복지 정책이다보니 충격이 더 큰 것이었죠.

여기에는 안심주택과 사회주택 사업이 갖고 있는 구조적인 문제점이 있는데요. 한번 자세히 살펴볼까요?

안심주택, '공공' 주택이 아닐 수도 있다고?

안심주택은 서울시가 만 19~39세 청년을 대상으로 주거부담을 덜어주기 위해 2016년부터 도입한 주거복지 정책입니다. 서울시가 관리하고 홍보를 하는 주택사업이다 보니 100% 공공 소유라고 오인하기 쉬울텐데요. 그렇지 않습니다.

사업 운영방식을 보면 민간 사업자는 서울시의 지원을 받아 부지를 매입해 임대주택 건물을 짓는데요. 이 과정에서 일부 세대는 공공에 기부채납을, 나머지는 민간 사업자의 소유로 운영됩니다.

이에 따라 안심주택 건물 하나에 서울주택도시공사(SH)가 소유하는 '공공임대', 민간사업자 소유의 '민간임대' 세대가 공존하게 된 것이죠.

공공임대 주택은 나라의 소유다보니 전세사기 위험에서 자유로운데요. 민간임대는 얘기가 조금 달라집니다.

민간임대는 시의 지원을 받아 시세가 비교적 저렴할 뿐, 사실상 일반 전세집입니다. 세입자들의 전세금을 보호하기 위해선 보증보험에 가입되어 있어야 하는데요. 그렇지 않은 경우가 많습니다.

실제로 지난해부터 전세사기 사태가 불거진 안심주택은 모두 보증보험에 가입되지 않은 민간임대 세대였고요.

/그래픽=비즈워치청년'안심'주택 민간임대, 안심할 수 없다고?문제는 안심주택의 사업 구조 특성상 잠재적인 리스크가 있다는 건데요.

대부분의 안심주택은 민간 사업자들이 은행 대출을 많이 받아 착수합니다. 프로젝트 파이낸싱(PF)을 통해 전체 사업비의 90%까지 조달받을 수 있는데요. 이렇게 받은 대출을 민간 사업자는 임차인들로부터 거두는 보증금이나 월세를 받아 갚아나가게 됩니다.

이에 따라 안심주택의 사업성은 '금리'에 따라 크게 좌우된다고 할 수 있습니다. 민간 사업자가 빌린 돈의 규모가 워낙 크다보니 금리가 오르면 이자 부담이 커지게 됩니다. 금리 부담이 심각한 수준에 이르면 최악의 경우 안심주택에 대한 가압류·압류 조치로 이어질 수 있습니다. 이렇게 되면 기존 세입자들의 전세금까지도 함께 묶여 돌려받지 못할 수 있습니다. 사회주택은 뭐가 문제였어?

사회주택은 협동조합이나 사회적기업 등 비영리단체(NGO)가 정부의 지원을 받아 운영하는 형태의 임대주택입니다. 지난 2015년부터 2022년까지 약 7년간 청년·신혼부부에게 저렴한 시세로 주택을 공급해왔죠.

사업 구조를 살펴보면 먼저, SH공사가 NGO에 부지를 저렴하게 빌려주고, 건설비용 융자 등을 지원해줍니다. 이후 주택이 완공되면 NGO 단체는 세입자에게 보증금을 받고 주택을 제공해 사업을 운영합니다.

이렇다보니 사회주택의 부지(토지)는 서울시 명의, 건물은 NGO 것으로 분류돼 명의가 서로 불일치하게 되는데요. 문제는 이처럼 토지와 건물의 명의가 달라 보증보험 가입이 어렵다는 겁니다. 근본적으로 사회주택은 보증보험 가입을 못한다고 봐야겠죠.

게다가 사회주택은 사업성도 떨어지는 편입니다. 운영 사업자인 NGO는 사업구조상 자기자본 없이 공적 자금에만 의존할 수밖에 없는데요. 거기에 임대료도 시세 대비 80% 수준으로 책정돼 수익을 내기 어렵죠.

운영 사업자인 NGO는 사업구조상 자기자본 없이 공적 자금에만 의존할 수밖에 없는데요. 결국 지난 8월 기준 사회주택 중 4개의 사업장이 자금난으로 가압류·압류를 당하기도 했습니다.

/그래픽=비즈워치그럼 청년들은 어떻게 해야?당장 살 집이 필요한 청년들은 마냥 제도 개선만을 기다릴 수는 없는 상황일 겁니다.

그렇다고 민간임대주택을 마냥 부정적으로 간주하라는 뜻은 아닙니다. 민간임대라 해도 보증보험 같은 안전장치가 제대로 갖춰져 있기만 한다면, 주거비 부담을 크게 덜 수 있는 좋은 주거 정책이니까요.

다만 소중한 전세금을 보호하기 위해선 본인의 집이 보증보험에 가입된 상태인지 여부 등에 대한 정확한 정보를 미리 습득하고, 피해를 예방하기 위해 직접 움직일 필요가 있겠습니다.

다음에는 공공지원 임대가 아닌, 일반 주임사 주택에서도 볼 수 있는 보증보험 사각지대를 소개하겠습니다.